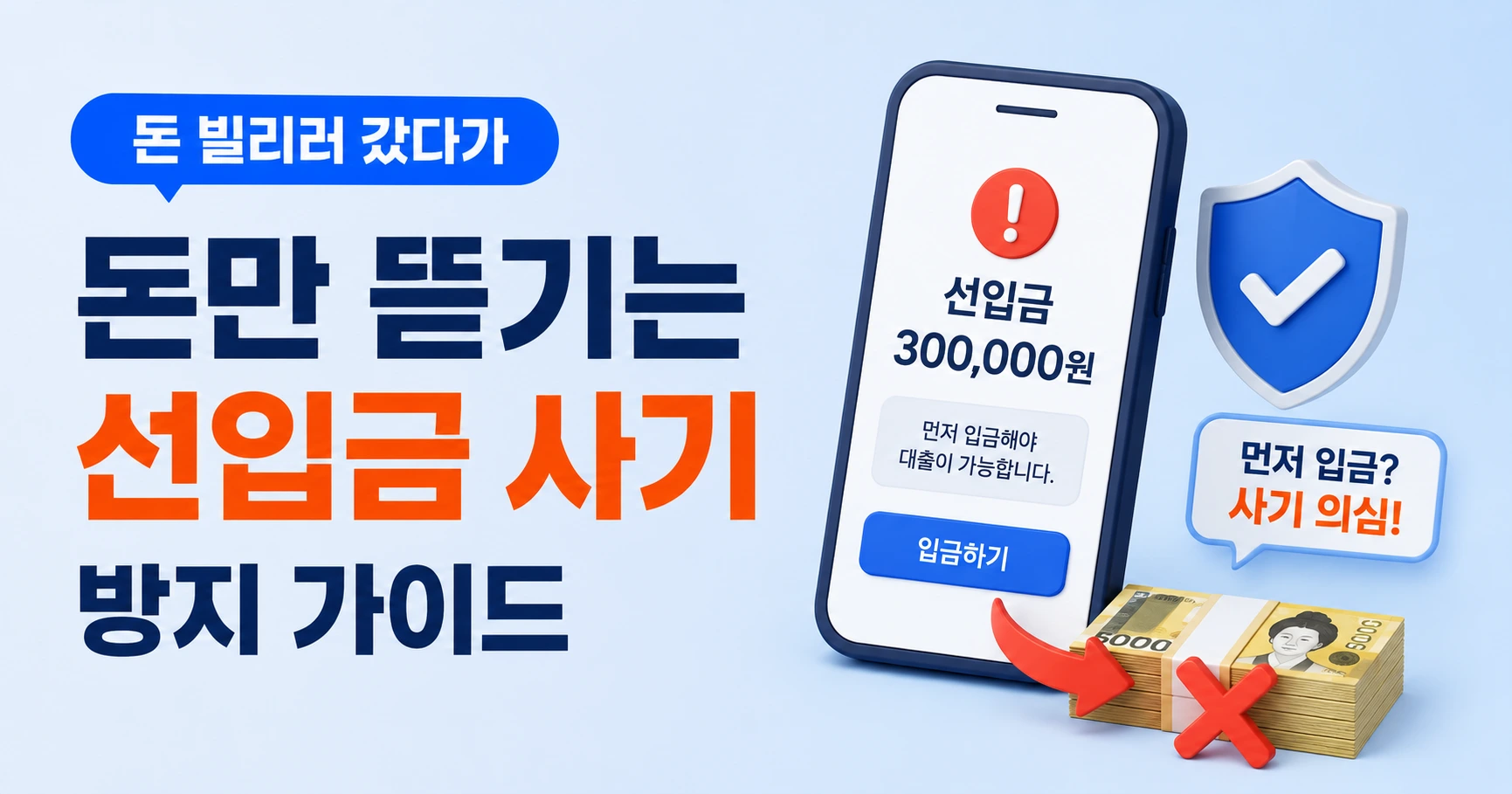

01‘먼저 입금하면’이라는 덫

돈이 급한 사람에게 “조금만 먼저 입금하면 대출이 바로 실행된다”는 말은 거부하기 어렵습니다. 하지만 이 말이야말로 선입금 사기의 핵심 미끼입니다. 대출을 받으러 갔다가 가진 돈마저 잃는, 가장 흔하면서도 악질적인 수법입니다. 구조를 알면 충분히 피할 수 있습니다.

02선입금 사기란 무엇인가

선입금 사기는 대출을 빙자해 차주에게서 돈을 먼저 받아 가로채는 사기입니다. 실제 대출은 처음부터 존재하지 않습니다. 그럴듯한 명목으로 돈을 입금받은 뒤 연락을 끊는 것이 전형적인 흐름입니다. ‘대출을 위한 비용’처럼 포장하지만, 실제로는 그 돈 자체가 목적입니다.

03왜 명백한 불법인가

정상적인 금융회사와 등록 대부업체는 대출 실행 전에 어떤 명목의 돈도 받지 않습니다. 「대부업법」은 차주에게 부당한 비용을 요구하는 행위를 금지하고 있고, 돈을 가로챌 의도로 접근했다면 사기죄에도 해당합니다. 즉 ‘대출 전 선입금 요구’는 그 자체로 위법 신호입니다.

04흔한 명목들

명목은 다양해도 본질은 ‘대출 전에 돈을 보내라’는 것입니다.

- 보증보험료·신용보증료를 먼저 내야 한다

- 전산 작업비·서류 처리비가 필요하다

- 신용이 낮아 예치금·보증금을 넣어야 한다

- 기존 대출을 먼저 갚아야 전환이 된다

05이런 신호면 의심하세요

특히 급전이 필요한 사람, 신용이 낮아 정상 대출이 어려운 사람을 노립니다. 아래 신호가 보이면 거래를 멈추세요.

- 대출 전에 어떤 명목으로든 송금을 요구한다

- 전화·문자로 먼저 대출을 권유해 왔다

- 정식 계약서·사무실 없이 메신저로만 진행한다

- “지금 안 하면 한도가 사라진다”며 재촉한다

06이미 보냈다면, 즉시 이렇게

당황하지 말고 신속히 움직이세요. 빠를수록 돈을 돌려받을 가능성이 높아집니다.

- 송금 내역·대화·통화 기록 등 증거를 모두 저장합니다.

- 금융감독원(1332)과 경찰(112)에 신고합니다.

- 송금한 은행에 계좌 지급정지를 요청합니다.

- 추가 협박·추심이 있으면 채무자대리인 제도의 도움을 받습니다.

07가장 확실한 예방

예방은 의외로 간단합니다. 첫째, ‘대출 전 선입금 요구 = 100% 사기’라는 원칙을 기억하세요. 둘째, 거래 상대가 등록된 금융회사·대부업체인지 금융감독원 조회로 확인하세요. 참고로 합법 대출모집인도 있지만, 이들은 보수를 금융회사로부터 받지 차주에게 돈을 요구하지 않습니다. 이 두 가지만 지켜도 선입금 사기의 대부분을 막을 수 있습니다.

08급할수록 한 박자 멈추세요

선입금 사기는 ‘급함’을 먹고 자랍니다. 돈이 급할 때일수록 ‘대출 전에 돈을 보내라’는 말 앞에서 한 박자 멈추는 것이 가장 강력한 방어입니다. 정상적인 대출은 결코 당신에게 먼저 돈을 요구하지 않습니다. 만약 피해를 회복해 주겠다며 또 돈을 요구하는 연락이 오면, 그것은 2차 사기이니 절대 응하지 마세요.