01매달 이자만 낸다니, 솔깃하지만

대출 상담에서 “매달 이자만 내시면 됩니다”라는 말을 들으면 부담이 확 줄어드는 느낌이 듭니다. 이것이 만기일시상환입니다. 당장의 월 부담은 분명 가볍지만, 그 가벼움에는 대가가 따릅니다. 약이 될 수도, 독이 될 수도 있는 방식이라 정확히 알고 선택해야 합니다.

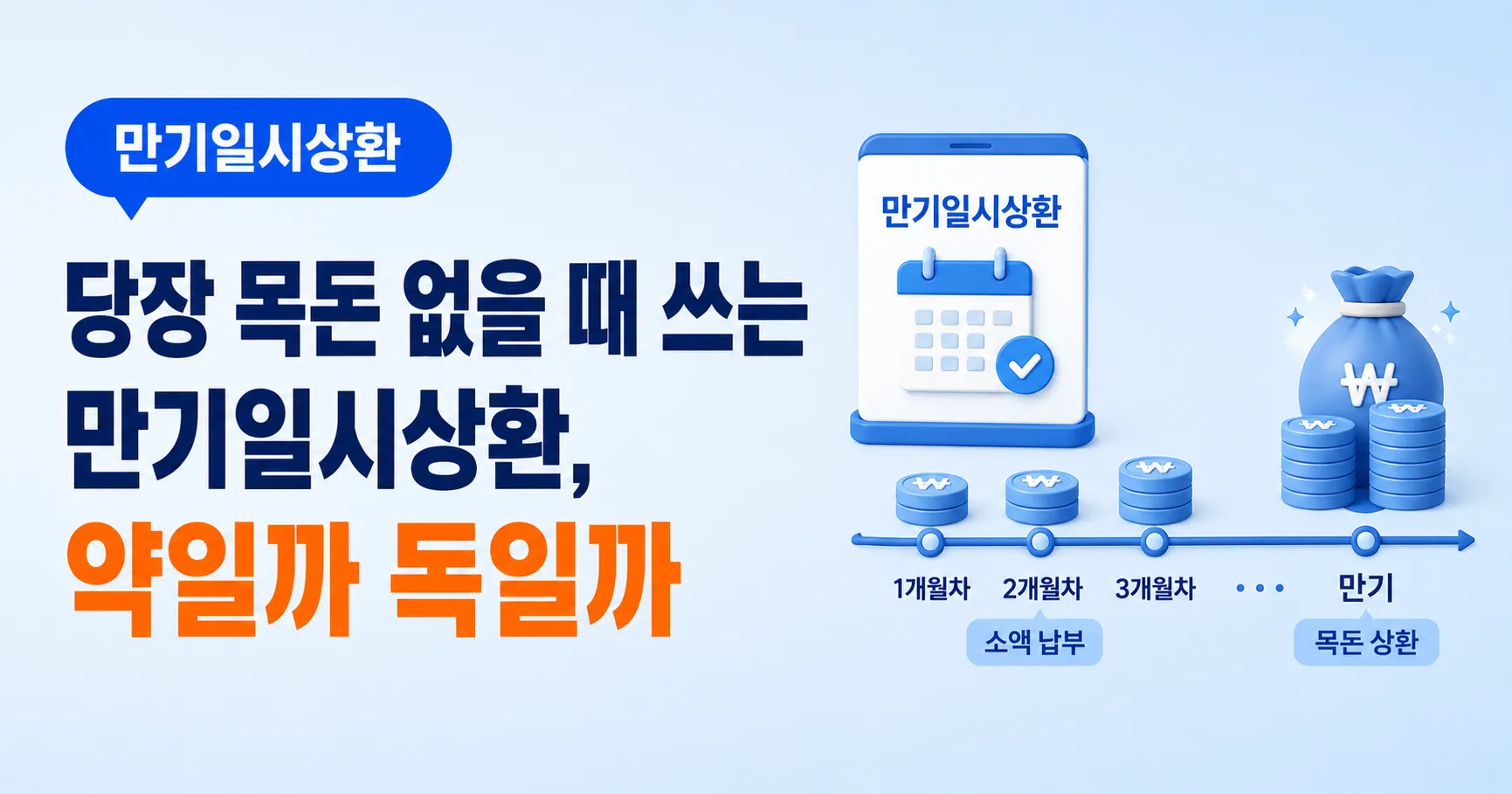

02만기일시상환이란 무엇인가

만기일시상환은 대출 기간 내내 이자만 내다가, 만기가 되면 빌린 원금 전체를 한 번에 갚는 방식입니다. 원금은 만기까지 전혀 줄지 않고 그대로 남아 있습니다. 그래서 매달 나가는 돈은 이자뿐이라 적지만, 마지막에 큰 목돈이 필요합니다.

03장점 — 월 부담이 가장 가볍다

세 가지 상환 방식 중 매달 내는 금액이 가장 적습니다. 원금을 갚지 않고 이자만 내기 때문입니다. 그래서 당장 현금 흐름이 빠듯하거나, 짧은 기간만 돈을 쓰고 곧 목돈이 들어올 예정인 경우에는 유용할 수 있습니다.

04단점 1 — 총이자가 가장 많다

원금이 만기까지 줄지 않으니, 그 원금 전체에 대한 이자를 기간 내내 냅니다. 결과적으로 같은 조건이라면 원금균등·원리금균등보다 총이자가 가장 많습니다. ‘매달 적게 내는 대신, 전체로는 가장 많이 내는’ 구조인 셈입니다.

05단점 2 — 만기에 목돈 부담

가장 큰 위험은 만기에 원금을 한꺼번에 갚아야 한다는 점입니다. 그때 목돈이 마련돼 있지 않으면, 다시 대출을 받아 갚는 ‘차환’에 의존하게 됩니다. 차환이 막히거나 금리가 오르면 부담이 커지고, 자칫 연체로 이어질 수 있습니다. 그래서 만기 연장을 반복하면 원금은 그대로인 채 이자만 계속 나가는 상황이 길어집니다.

06세 방식 비교

성격을 한눈에 비교하면 이렇습니다.

- 만기일시 — 매달 이자만, 총이자 최대, 만기에 목돈 필요

- 원리금균등 — 매달 동일, 총이자 중간

- 원금균등 — 초반 부담 크지만 총이자 최소

07누구에게 약이고, 누구에게 독일까

곧 목돈이 들어올 예정이거나(예: 만기 무렵 보증금 반환, 자산 매각) 아주 짧은 기간만 자금을 쓰는 경우에는 만기일시가 합리적일 수 있습니다. 반대로 만기에 원금을 갚을 뚜렷한 계획이 없다면 위험합니다. ‘일단 이자만 내고 나중에 생각하자’는 마음으로 선택하면, 만기마다 차환에 의존하다 빚이 고착될 수 있습니다.

08전세대출에서 자주 보이는 이유

만기일시상환은 전세자금대출 같은 곳에서 흔히 쓰입니다. 전세 기간 동안 이자만 내다가, 계약이 끝나 보증금을 돌려받을 때 원금을 한 번에 갚는 구조가 잘 맞기 때문입니다. 이처럼 ‘만기에 목돈이 확실히 들어오는’ 상황에서는 합리적이지만, 갚을 재원이 불확실하다면 같은 방식이라도 위험이 커집니다.

09자주 묻는 질문

“이자만 내니 가장 유리한 것 아닌가요?”

월 부담만 보면 가볍지만 총이자는 가장 많습니다. 만기 목돈 계획이 없다면 오히려 불리할 수 있습니다.

“중간에 원금을 일부 갚아도 되나요?”

가능한 경우가 많지만 중도상환수수료를 확인해야 합니다. 여유가 되면 원금을 줄여 두는 것이 안전합니다.